Các ngân hàng hiện đang cho vay lẫn nhau hàng trăm nghìn tỷ đồng mỗi phiên với mức lãi suất thấp nhất trong suốt 2,5 năm trở lại đây

Mục lục

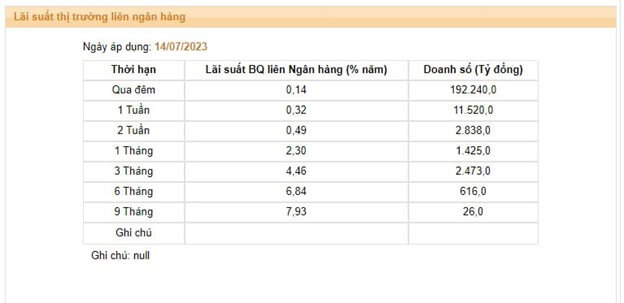

Lãi suất liên ngân hàng giảm mạnh

Dựa theo dữ liệu từ Ngân hàng Nhà nước (NHNN), lãi suất vay trung bình theo đồng VND giữa các ngân hàng trong kỳ hạn qua đêm ở cuối tuần vừa qua đã giảm xuống còn 0,14%/năm, đạt mức thấp nhất từ cuối tháng 1/2021.

Nhìn chung, lãi suất qua đêm giữa các ngân hàng hiện tại đã rơi vào mức thấp nhất trong lịch sử (0,1 – 0,2%/năm), mức này đã được duy trì trong nửa sau của năm 2020.

Đồng thời, cùng với kỳ hạn qua đêm, hai kỳ hạn quan trọng khác, tức là 1 tuần và 2 tuần, cũng đã giảm xuống còn lần lượt là 0,32% và 0,49%, đây cũng là mức thấp nhất trong suốt 2,5 năm vừa qua.

Nguồn: SBV

Mặc dù lãi suất đã giảm đáng kể, thị trường liên ngân hàng vẫn rất sôi nổi với lượng giao dịch duy trì ở mức cao từ 200.000 – 220.000 tỷ mỗi phiên, điều này cho thấy thanh khoản trong hệ thống ngân hàng rất dồi dào.

Tình trạng thanh khoản dồi dào cũng được thể hiện một cách rõ ràng và toàn diện thông qua việc kênh hỗ trợ của NHNN liên tục không được sử dụng trong nhiều tuần gần đây. Cụ thể, mặc dù NHNN đã giảm số lượng chào thầu xuống còn 15 nghìn tỷ trên kênh kỳ hạn 7 ngày nhưng không có thành viên nào cần sử dụng gói hỗ trợ thanh khoản này.

Những biến động nổi bật trên thị trường liên ngân hàng đã diễn ra sau khi NHNN giảm lãi suất điều hành hai lần liên tiếp trong chưa đầy một tháng. Với tổng cộng bốn lần giảm kể từ giữa tháng 3, nhiều loại lãi suất điều hành chính của NHNN đã giảm từ 1,5 – 2 điểm phần trăm, đảo ngược hầu như toàn bộ sự tăng trong hai lần điều chỉnh năm 2022 (tăng tổng cộng 2 điểm phần trăm cho mỗi loại lãi suất).

Trong số đó, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và lãi suất cho vay bù trừ thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với TCTD, chi nhánh ngân hàng nước ngoài đã giảm xuống mức tương đương giai đoạn từ tháng 10/2020 – tháng 9/2022. Trong khi đó, so với giai đoạn này, lãi suất tái chiết khấu và tái cấp vốn đều chỉ cao hơn 0,5 điểm %.

Nguồn: Báo Chính Phủ

Trong cuộc họp báo Chính phủ vào chiều ngày 4/7, Phó Thống đốc của Ngân hàng Nhà nước Đào Minh Tú chia sẻ, hiện tại lãi suất cho các khoản vay trên thị trường mở chỉ ở mức 4%/năm, với lãi suất cho vay OMO hoặc vay để bù đắp thiếu hụt trong các phép toán tạm thời của các ngân hàng thương mại, hoặc lãi suất cho vay qua đêm chỉ là 5%/năm. Các khoản vay này gần như không được các ngân hàng thương mại quan tâm bởi họ đã có đủ thanh khoản, và chỉ cần sử dụng các khoản vay này như là một giải pháp cuối cùng từ NHNN.

Theo ông Tú, đến cuối tháng 6/2023, lãi suất huy động trung bình đã giảm 0,7-0,8%; lãi suất cho vay trung bình đã giảm 1-1,2%.

Trong đó, các ngân hàng thương mại với vốn của Nhà nước đang dẫn đầu việc thực hiện các chính sách của NHNN. Nhiều ngân hàng đã triển khai các gói vay với lãi suất giảm mạnh, nhằm hỗ trợ những đối tượng, lĩnh vực được Chính phủ và Nhà nước ưu tiên. Nhìn chung, lãi suất sẽ tiếp tục giảm trong thời gian sắp tới.

Lãnh đạo NHNN cũng cho biết, thanh khoản của các ngân hàng thương mại đang dồi dào do tốc độ tín dụng đang tăng trưởng chậm. Theo số liệu từ NHNN, tăng trưởng tín dụng của toàn nền kinh tế đến cuối tháng 6 chỉ đạt 4,73%, thấp hơn nhiều so với cùng kỳ năm trước.

“Thực ra, như ở các nước khác, khi lãi suất tăng cao, tín dụng có thể giảm. Tuy nhiên, mặc dù lãi suất của chúng ta đã giảm, tín dụng lại không tăng. Điều này cho thấy rõ ràng rằng tín dụng đang tăng trưởng chậm trong khi lãi suất lại giảm nhanh”, Phó Thống đốc NHNN nhấn mạnh.

Nguyên nhân dẫn đến thực trạng “bất thường” này

Theo quan điểm quản lý và thực tế kinh tế, ông Tú đã đưa ra ba lý do chính để giải thích sự nghịch lý hiện tại.

Đầu tiên, kinh tế đang gặp nhiều khó khăn, với sự suy giảm của nhu cầu đầu tư và tiêu dùng, do đó, nhu cầu vay mượn cũng không thể tăng mạnh.

Thứ hai, nhiều doanh nghiệp đang gặp khó khăn trong việc sản xuất kinh doanh, chứng kiến việc tồn kho lớn, khó khăn trong việc nhận được đơn hàng, và gặp rắc rối trong việc xuất khẩu. Thị trường bất động sản vẫn chưa phục hồi, nhiều dự án chưa được triển khai, bao gồm cả các dự án bất động sản thương mại và nhà ở xã hội, dù NHNN đã tạo điều kiện về tín dụng cho lĩnh vực bất động sản và sẵn sàng thúc đẩy các lĩnh vực có rủi ro thấp.

Thứ ba, các doanh nghiệp nhỏ và vừa gặp khó khăn trong việc tiếp cận tín dụng. Trước kia, các doanh nghiệp gặp khó khăn trong việc đảm bảo khả năng trả nợ khi vay mượn, và hiện nay khó khăn đó càng nặng hơn. Chính phủ, các bộ, ngành, các hiệp hội, các doanh nghiệp nhỏ và vừa, và ngành ngân hàng đang nỗ lực giải quyet vấn đề này. Hiện tại, có nhiều doanh nghiệp muốn vay mượn nhưng không thể chứng minh khả năng trả nợ của mình, điều mà các ngân hàng yêu cầu tối thiểu khi cho vay. Ngược lại, có những doanh nghiệp được các ngân hàng mời vay, nhưng lại không có nhu cầu vay.

“Đây là những lý do trực tiếp tạo ra sự “bất thường” so với những năm trước, khi lãi suất giảm mà tín dụng không tăng nhanh”, ông Tú cho biết.

ONE-VALUE – Đối tác tư vấn đầu tư và M&A hàng đầu Việt Nam – Nhật Bản

ONE-VALUE chuyên cung cấp giải pháp kết nối đầu tư, tư vấn M&A, và xúc tiến thương mại giữa doanh nghiệp Việt Nam và Nhật Bản.

Dưới sự dẫn dắt của CEO Phi Hoa – gương mặt trẻ tiêu biểu dưới 40 tuổi, ONE-VALUE đã khẳng định vị thế tại 10 quốc gia, với hơn 50 dự án thành công và sự tín nhiệm từ các cơ quan uy tín của Nhật Bản như Bộ Đất đai, Cơ sở hạ tầng, Giao thông và Du lịch (MLIT), Bộ Nội vụ và Truyền thông (MIC), Bộ Ngoại giao (MOFA), Tổ chức Phát triển Công nghệ Công nghiệp và Năng lượng mới (NEDO), và Tổ chức Ngoại thương Nhật Bản (JETRO).

Để được tư vấn về M&A, vui lòng liên hệ với chúng tôi theo các thông tin sau:

- Điện thoại: (+84) 24 7306 0779

- Email: ma@onevalue.jp